REDDITIVITA’ LINEE DI BUSINESS

Gestire i costi e ricavi per incrementare la redditività aziendale attraverso la contabilità analitica dell’azienda, è diventato un obiettivo importante per tutte le imprese.

La contabilità analitica consente, fra l’altro, di rispondere a una domanda fondamentale che si pongono tutte le imprese ovvero: “Quanto costa?”. In altre parole, attraverso l’utilizzo di tale sistema, è possibile determinare il valore delle risorse consumate in relazione a diversi dimensioni di costo, cioè unità economiche di riferimento.

Le suddette dimensioni possono essere differenti quali: prodotto finito (bene o servizio), sub-unità organizzativa (stabilimento, reparto, funzione, ecc.), commesse, progetti, tipologia di clientela, canali distributivi, aree strategiche di affari, marchi.

Gli steps principali seguiti, per stabilirne la loro redditività, sono:

- classificazione degli elementi di ricavo e di costo;

- individuazione degli oggetti di calcolo;

- individuazione dei criteri di attribuzione/allocazione dei costi in base a driver.

La classificazione degli elementi di ricavo e di costo è effettuata in funzione delle caratteristiche del modello di business dell’azienda e delle necessità in termini di pianificazione e controllo delle performance. L’individuazione degli oggetti di calcolo consente di stabilire quali costi sono soggetti a ribaltamento o a calcoli specifici. L’individuazione dei driver più adeguati per i ribaltamenti (fatturato, numero casse, numero scontrini, metri quadrati, ecc.), è un’attività che deve essere definita dopo uno studio lungo e approfondito.

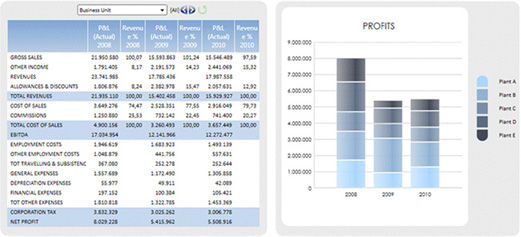

Il risultato di un progetto di controllo sulla Redditività delle linee di Business consente di gestire e monitorare effettivamente il proprio business, rilevando le distinzioni fra le aree più profittevoli e quelle meno.