Spostandoci a considerare le peculiarità del controllo direzionale, occorre considerare che esso costituisce una forma di controllo più evoluta rispetto a un controllo operativo. Esso può essere preventivo o consuntivo e costituisce una guida per la direzione che, grazie all’uso della contabilità direzionale, verifica l’impiego efficace ed efficiente delle risorse aziendali. Esso non può prescindere dalle decisioni assunte in sede di pianificazione e ha come referenti privilegiati i manager dell’impresa.

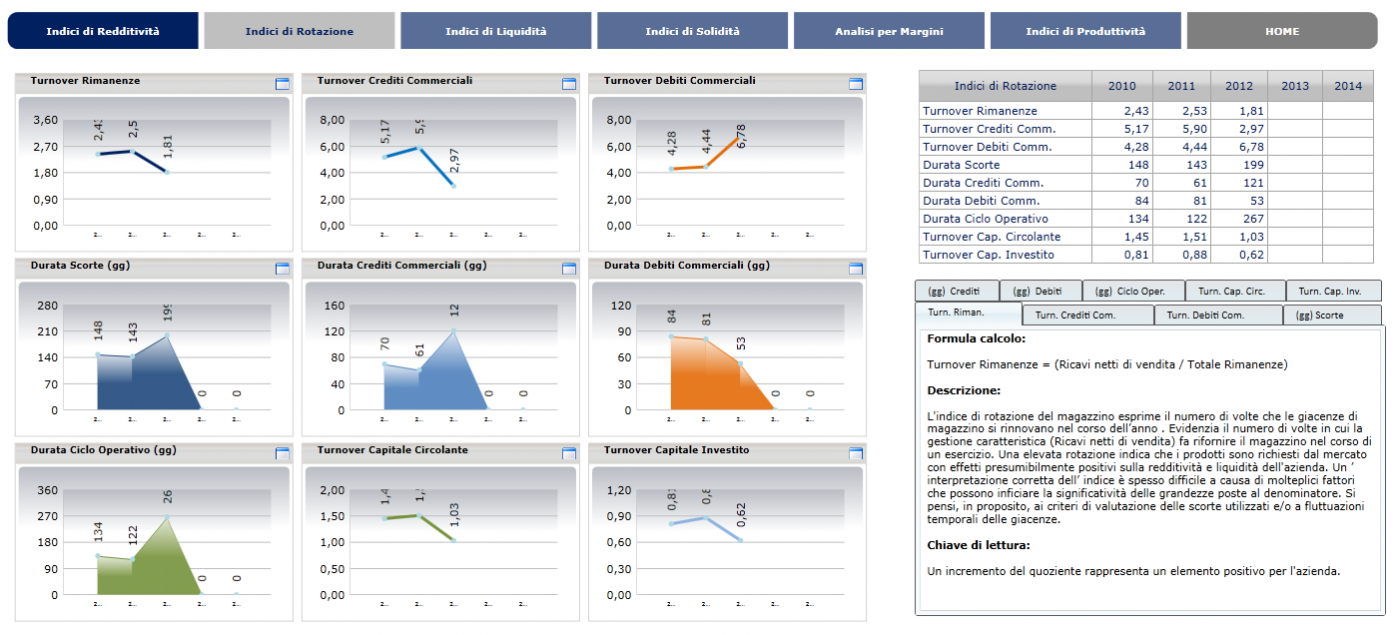

Il controllo direzionale si pone l’obiettivo di supportare l’analisi dei risultati su specifici ambiti funzionali o di processo (es. analisi performance commerciali, logistiche, economiche), attraverso lo sviluppo di un set di indicatori specifici volti a fornire un “Tableau de bord” per monitorare le performance della specifica area. A livello informatico, il “Tableu de Bord” è costituito da informazioni sintetiche delle singole aree operative (commerciale, logistica, approvvigionamenti) sintetizzati in “cruscotti”.

Il controllo direzionale si occupa dell’implementazione delle strategie e del perseguimento delle finalità aziendali definite in sede di pianificazione.

È un processo regolare e sistematico, proprio perché deve aiutare ad affrontare scelte che richiedono un elevato contenuto di professionalità, ma nella continuità della gestione ed entro i confini delimitati dalle scelte strategiche.