BUDGETING & FORECASTING

Il Processo di budgeting è definito come il processo formale con cui periodicamente diversi organi di impresa raggiungono un accordo sull’impiego e sull’allocazione delle risorse disponibili, definiscono gli obiettivi che ciascuno di essi deve perseguire e analizzano le differenze tra obiettivi e risultati al fine di valutare sia le prestazioni di ogni organo sia di migliorare il processo decisionale.

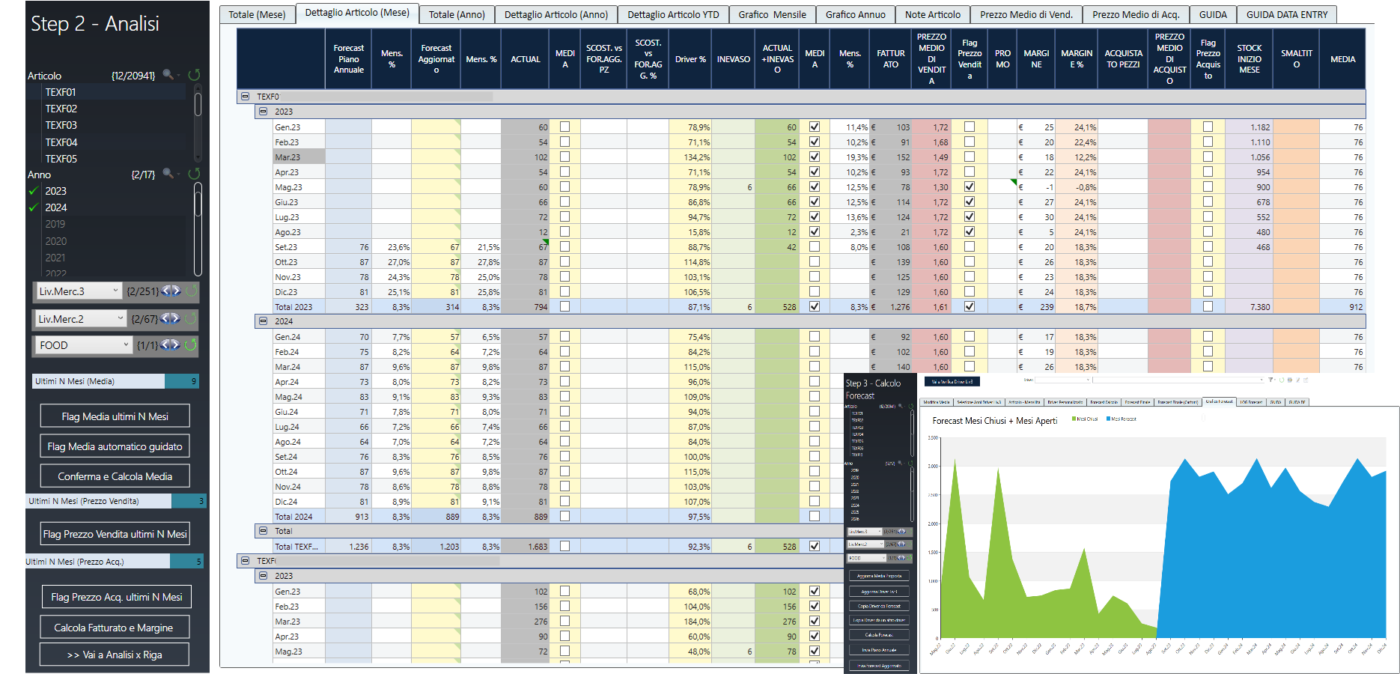

MHS fornisce la realizzazione di un sistema di Budgeting attraverso l’ausilio di strumenti e l’utilizzo di modelli differenti a seconda del business rilevato.

I PASSI PER LA PREPARAZIONE DI UN PROCESSO DI BUDGET SONO:

- definizione delle linee guida, le quali sono norme di attuazione dei piani strategici e indicazioni per le unità organizzative;

- preparazione del budget delle vendite, che è il punto di partenza per l’elaborazione degli altri budget e funge da budget guida;

- preparazione di massima degli altri budget;

- negoziazione tra superiori e inferiori gerarchici;

- coordinamento e revisione delle singole;

- approvazione finale;

- distribuzione del budget approvato.

E’ quindi uno strumento direzionale nel quale trovano espressione, in termini quantitativo monetari, gli obiettivi e i piani di azione a breve termine dell’impresa.

Il Budget rappresenta l’obiettivo che si pone l’azienda nei diversi comparti e processi.

Il sistema di reporting rappresenta invece l’insieme di procedure e di strumenti volti a rilevare, analizzare e rappresentare i risultati della gestione, a fronte degli obiettivi definiti in sede di budget.

Si riesce quindi a confrontare gli obiettivi prefissati con i risultati raggiunti, a localizzare le cause a cui attribuire eventuali scostamenti ed a individuare le opportune azioni correttive da intraprendere.