I manager sono alla ricerca di «informazioni strategiche» per l’analisi delle previsioni e non intendono preoccuparsi di sistemi di gestione da cui vengono estrapolati i risultati.

Il controllo strategico cerca di porre soluzioni a problemi più complessi anche sulla base dell’osservazione di fenomeni ed accadimenti esterni e non esclusivamente interni come, invece, avviene per il controllo operativo e direzionale.

Se il controllo direzionale si limita a fornire informazioni di carattere prevalentemente quantitativo aziendale, si presenta nelle imprese la necessità di effettuare anche un controllo qualitativo che valuti “i segnali provenienti dall’ambiente”, segnali che potrebbero condurre a considerazioni diverse da quelle già avanzate. Un controllo di lungo periodo che ha il compito di “garantire un monitoraggio delle posizioni occupate dall’azienda nel proprio scenario di riferimento, al fine di consentirle di mantenere e/o migliorare le necessarie condizioni di equilibrio economico”.

Due sono gli obiettivi principali del controllo strategico: il primo consiste nella valutazione dell’andamento della strategia, ovvero nell’analisi del fatto che la strategia stia seguendo le finalità che si era prestabilita; il secondo si occupa di analizzare se gli indirizzi e gli obiettivi posti siano tuttora validi. Il controllo strategico è, quindi, rivolto a fornire i parametri di controllo necessari per verificare il raggiungimento degli obiettivi definiti in sede di pianificazione strategica.

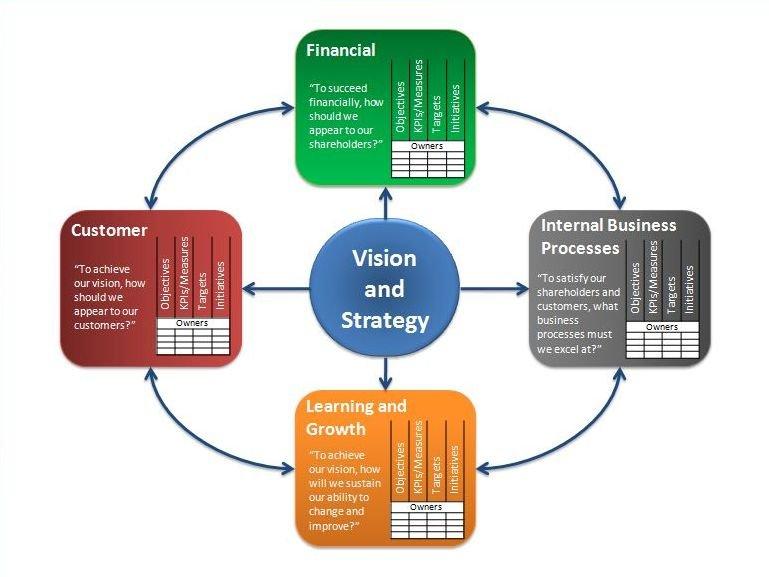

Obiettivo fondamentale è fornire una visione integrata e di sintesi dei risultati aziendali, attraverso l’utilizzo di modelli che correlino in una logica di causa-effetto le diverse variabili utilizzate per monitorare i risultati su tutte le aree aziendali. La metodologia Balanced Scorecard rappresenta un esempio di questo modello e propone di guardare alla strategia usata per creare valore nell’azienda secondo quattro prospettive:

- economico-finanziaria: rappresenta la strategia di crescita, profittabilità e rischio dal punto di vista dell’azionista e viene valutata con indicatori contabili finanziari;

- clienti/mercato: rappresenta la strategia di differenziazione e creazione del valore dal punto di vista dei clienti e,quindi, il loro grado di soddisfazione;

- processi: identifica i processi strategici all’interno della catena del valore rispetto agli azionisti ed ai clienti (adozione di un modello di Activity based costing);

- apprendimento e crescita: rappresenta le necessita di dare una rappresentazione della crescita del capitale umano all’interno dell’azienda.