Volendo definire, seppur brevemente, il controllo operativo questo si presenta come un “controllo di carattere consuntivo, che serve a misurare come si opera nei vari processi e nelle singole operazioni al fine di garantire un comportamento corretto.

Esso si presenta spesso di carattere ripetitivo e si manifesta attraverso un’attività di tipo esecutivo”.

Lo scopo di tale forma di controllo è quello di verificare l’effettivo impiego delle risorse assegnate ai vari centri di responsabilità.

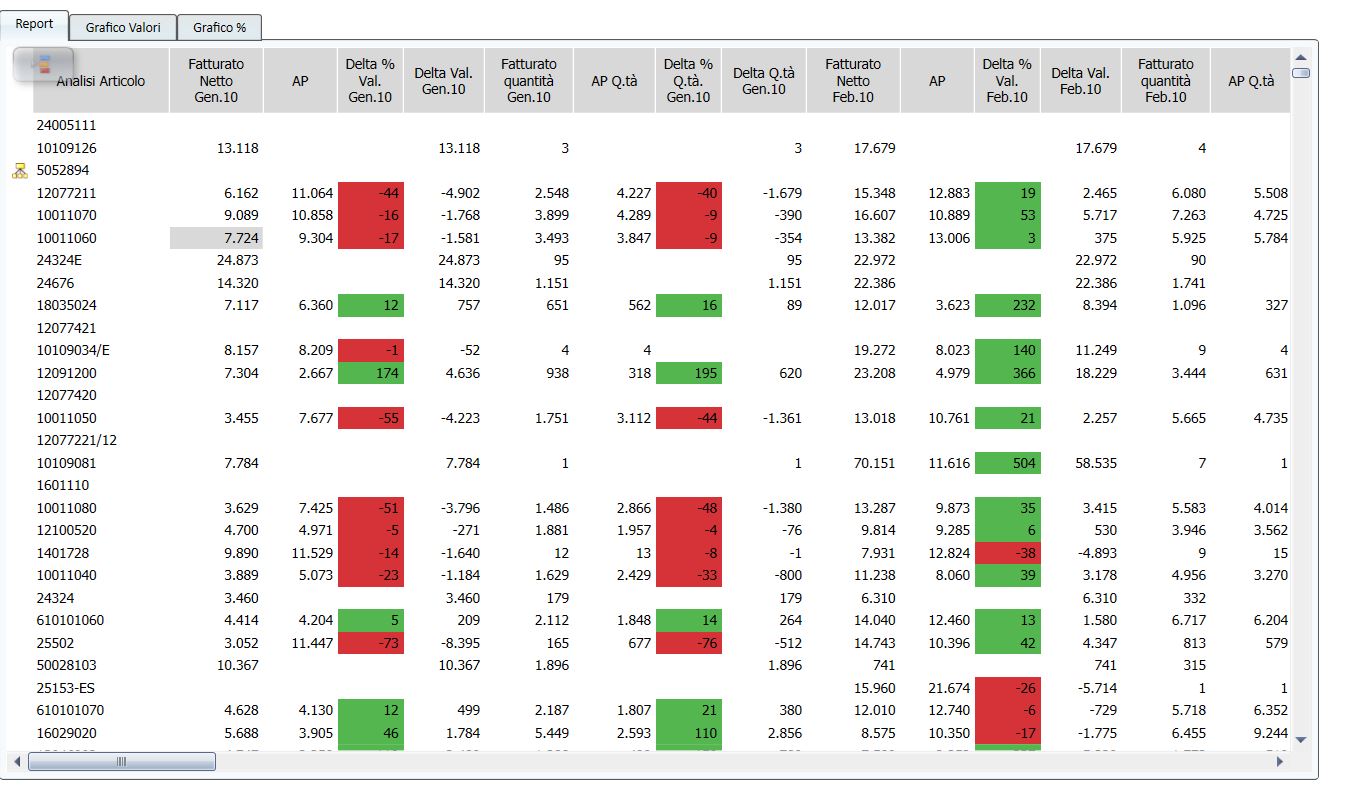

Il controllo operativo elabora per lo più dati precisi e tendenzialmente oggettivi. Il controllo operativo individua tutte le analisi di dettaglio volte a monitorare puntualmente le attività operative svolte nella conduzione del business; in questa logica vanno annoverate, come principali, l’analisi dell’assortimento, l’analisi delle vendite, l’analisi delle promozioni, l’analisi dello stock e l’analisi di redditività del fornitore.

La profondità di analisi richiesta dal controllo operativo è maggiore di quella presentata nel controllo gestionale e copre un più ampio spettro di indicatori operativi.

Un dettaglio informativo elevato necessita l’utilizzo di strumenti in grado di gestire, efficacemente, grandi volumi di dati e l’impiego di modelli di analisi in grado di evidenziare l’andamento del business e, per eccezione, situazioni di criticità. In effetti, con lo sviluppo delle tecnologie dell’informazione e della comunicazione, questa area dei sistemi di controllo aziendale tende a dilatarsi caratterizzandosi sempre più come controllo realizzato in modo automatico o semiautomatico, svolto dai singoli responsabili di area.